先回に引き続き福祉車両税金について、今回は福祉車両の非課税並びに減免など減税対象についてお話させて頂きます。

まず福祉車両購入の最大メリットは「消費税非課税」とお考え下さい!

税金優遇のない一般車購入では、これら税金が必要です。

・消費税 ・自動車税(軽自動車税)・重量税

福祉車両は上記から重量税を除いたこれら税金が優遇されます。

・消費税 ・自動車税(軽自動車税) ・環境性能割

上記3種類が「非課税」や「減免」とされます。

どうして「非課税」「減免=税金を軽くする」の二つを明記したのか疑問に思いませんか?理由は、装備の条件等により非課税(減税)対象に合わない車両があるからです。

意外な非課税対象品とは何か? 福祉車両に元々備え付けられているモノは非課税です。 「エアコン」 「オーディオ」 「その他付属品」ドラレコ、ETC等 上記が車の標準装備であれば非課税となります。

※後付けのオプション品は全て課税対象となります。

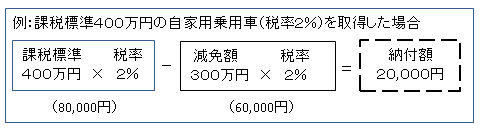

『減免の限度額・減免額等について』

(1)種別割(旧自動車税)

京都府であれば、「自動車税の減免」に必要な書類を府税事務所または自動車税管理事務所・広域振興局税務課に提出することにより、45,000円を減免限度額上限として自動車税の減免が受けられます。

| 標準税率 | 10%重課 | 15%重課 | 50%軽減 | 75%軽減 |

|---|---|---|---|---|

| 45,000円 | 49,500円 | 51,700円 | 22,500円 | 11,500円 |

ただし、身体障害者等が使用するために改造した場合、改造に要した費用は減免されます。

(注)環境性能割は燃費性能等によって税率が変わります。

※自動車税(軽自動車税)⇒種別割、自動車重量税⇒環境性能割など減免手続きに必要な書類他はこれらです。

上記を揃えて申請して頂ければ自動車税の減免となります。

弊社では常時40台程の福祉車両を展示してます、是非ご相談並びに福祉車両体験のご来場をお待ちしております。

075-313-0330 (担当:かわはら)

営業時間:AM9:00~PM6:00

(日・祝定休日)